А также о том, как безопасно и выгодно распорядиться своими сбережениями.

Банковские вклады стали одним из самых популярных методов хранения и приумножения денег. В последнее время класть деньги в банк стали даже те, кто всегда предпочитал «хранить деньги под подушкой». В данной статье попробуем разобраться, почему этот финансовый инструмент стал столь популярным.

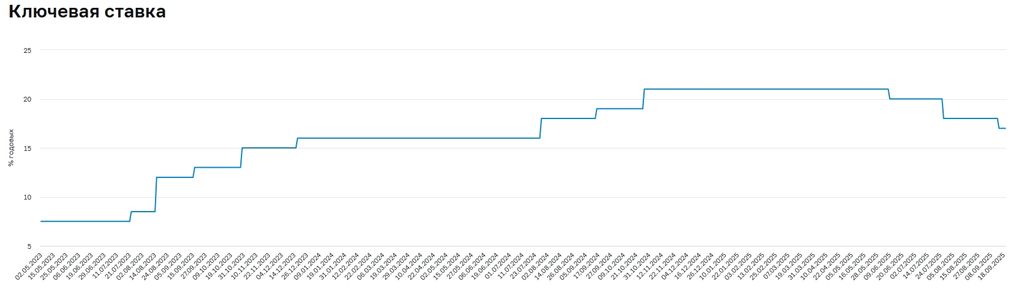

В конце октября 2024 года Совет директоров Банка России принял решение поднять ключевую ставку до 21% процента. Такая жёсткая денежно-кредитная политика держалась около 7 месяцев, после чего началось постепенное ослабление.

Председатель Банка России Эльвира Набиуллина в ходе многочисленных пресс-конференций не раз напоминала, что высокая ключевая ставка влияет не только на процент по кредитам, но и на доходность банковских вкладов. С одной стороны, кредиты становятся менее доступны, но с другой — увеличивается доходность вкладов. Копить деньги становится выгоднее, чем тратить. Это, в свою очередь, способствует охлаждению экономики и, соответственно, снижению инфляции.

С начала лета по начало осени ключевая ставка снизилась на четыре процентных пункта. Последнее понижение произошло 12 сентября — до 17%.

Динамика ключевой ставки с середины 2023 года.

Фото: скриншот Банк России

Несмотря на это, сберегательная активность среди жителей Удмуртии остаётся на высоком уровне, отмечают в Отделении — Национальный банк по Удмуртской Республике Волго-Вятского ГУ Центрального банка РФ.

За первую половину 2025 года объём денежных вкладов вырос на 26,3% по сравнению с аналогичным периодом прошлого года. По данным на 1 июля, общее количество денег, которые хранят жители Удмуртии в банках, составило 363,3 млрд рублей.

Это свидетельствует о том, что доходность по депозитам по-прежнему превышает инфляцию, что помогает людям сохранить и преумножить свои сбережения. Однако вместе с популярностью вкладов вокруг них появилось множество мифов, в том числе распространяемых специально. Например, миф о том, что проценты по депозитам всё равно не перекрывают инфляцию; о том, что вклады могут заморозить; или о том, что деньги могут сгореть из-за банкротства банков.

Чтобы разобраться с темой банковских вкладов и развеять некоторые мифы, мы поговорили с экспертом банка ВТБ в Удмуртии Владимиром Гензе.

Почему так популярны банковские вклады

Высокая ключевая ставка сделала банковские вклады одним из самых простых и эффективных способов инвестиций. Это хорошо иллюстрируют цифры, приведённые выше.

Главными плюсами банковского вклада, в отличие от других методов сбережения и приумножения денег, является простота и понятность для граждан, считает эксперт.

Фото: unsplash.com (Gilles Lambert)

«Размещая свои деньги во вклад, гражданин может заранее посчитать и/или узнать у банка, сколько он получит процентов за время нахождения денежных средств во вкладе и тем самым планировать преумножение своих сбережений. Также клиент банка в любой момент может уточнить в приложении банка или другими способами сумму своего вклада и начисленные проценты, то есть клиенты банка 24/7 имеют доступ к своим сбережениям и могут, при необходимости, распорядиться ими по своему усмотрению», — рассказывает Владимир Гензе.

Ещё одним преимуществом банковского вклада являются точно прописанные условия размещения средств — в договоре прописаны сроки, сумма, ставка, условия пополнения и/или снятия средств без расторжения вклада, условия досрочного расторжения вклада и т. д. Благодаря этому клиент точно понимает, когда и какую сумму он получит.

Какие бывают вклады

При этом существует большое количество вариантов вкладов, и каждый гражданин может подобрать для себя такой вариант, который будет отвечать его запросам.

«Банковские вклады условно можно разделить на несколько видов: вклады с пополнением, вклады с пополнением и снятием и вклады без возможности пополнять и снимать средства в течение срока вклада без досрочного расторжения. Также вклады можно разделить по способу выплаты процентов — основных три: выплата начисленных процентов ежемесячно клиенту на его карту/счет, выплата процентов ежемесячно клиенту на счёт его вклада (капитализация) или выплата процентов единовременно на вклад в конце срока его окончания. В зависимости от целей клиента важно подобрать тот или иной вид вклада», — делится эксперт.

Разнообразие вкладов даёт возможность каждому клиенту подобрать оптимальную стратегию под свою жизненную ситуацию. Например, если в ближайшее время планируется крупная покупка, то можно разместить деньги на двух вкладах: один вклад открыть на короткий срок (до той даты, когда потребуются средства), а второй вклад открыть на более длительный срок, тем самым зафиксировав текущую ставку. Если клиент не знает конкретного времени, когда ему понадобятся деньги, то можно открыть вклад с возможностью снятия средств до неснижаемого остатка. Также есть вклады, когда проценты приходят каждый месяц на счёт или карту. Клиент может закрыть такой вклад в любое время, не потеряв проценты.

Фото: unsplash.com (Joshua Mayo)

При этом чаще всего клиенты размещают свои деньги на вкладах без пополнения и снятия, так как именно при таких условиях ставки максимально высокие, отмечает банковский эксперт.

То, на какой срок стоит размещать сбережения, зависит от денежно-кредитной политики Банка России. Снижение ключевой ставки ЦБ неминуемо ведет к снижению ставок по банковским вкладам. Поэтому в период, когда ключевая ставка начинает снижаться, лучше всего оформлять вклад на более длительный срок.

«Сейчас имеет смысл рассмотреть больший срок при чуть меньшей ставке <...>. При размещении на короткий срок через пару-тройку месяцев переоформление вклада может быть уже по существенно более низкой ставке», — предупреждает эксперт.

Могут ли банки заморозить деньги клиентов?

Существует мнение, что банки могут заморозить вклады граждан, как только ключевая ставка станет достаточно низкой, и хранить деньги на счёте станет невыгодно. Люди начнут снимать и тратить накопленные деньги, что выльется в новый виток инфляции. Чтобы не допустить такого сценария, банки якобы заблокируют средства граждан.

Эксперт пояснил, что юридически деньги какого-то конкретного гражданина банки действительного могут заморозить, однако для этого нужны серьёзные основания:

— в случае решения суда об аресте имущества;

— по решению Федеральной налоговой службы, если есть вопросы к законности происхождения средств;

— в рамках антитеррористического законодательства в случае каких-либо подозрительных операций по счетам;

— в случае отзыва лицензии или банкротства банка, но в этом случае государство гарантирует возврат денег гражданам в рамках лимита страхования вкладов.

Фото: unsplash.com (Tingey Injury Law Firm)

Во всех остальных случаях экономических и юридических оснований для заморозки средств граждан нет. Заместитель председателя Банка России Алексей Заботкин не раз отвечал на данный слух: «Заморозка вкладов в российских банках невозможна, поскольку такое решение разрушило бы экономику страны. Банк России это уже много раз разъяснял».

Могут ли деньги «сгореть»?

Другой важный момент, вокруг которого ходит множество разных слухов, — это страхование вкладов. По закону все банковские вклады застрахованы государством в Агентстве по страхованию вкладов (АСВ). Страховка составляет 1,4 млн рублей.

«Это означает, что если у банка будет отозвана лицензия, то АСВ выплатит вкладчику сумму его вклада, но не более 1,4 млн рублей. Если сумма вклада клиента превышает данную величину, то такой клиент встает в общую очередь кредиторов и получит компенсацию после реализации имущества банка. Сумма такой компенсации может быть меньше. Именно поэтому важно при размещении своих денег ориентироваться не только на ставку, но и на надежность финансовой организации. Например, банк ВТБ – участник системы страхования вкладов», — объясняет Владимир Ганзе.

Система обязательного страхования была создана для защиты сбережений населения и регламентируется Федеральным законом №177-ФЗ.

Заработали, а нужно ли делиться с государством?

Можно сказать, что государство защищает деньги граждан, хранимые в банках. Но взамен требует налоги. Да, налоги взимаются, в том числе с доходов, получаемых по процентам с банковских вкладов. Это нововведение появилось с 2023 года.

Однако важно отметить, что облагается налогом только доход по вкладу, а не сам вклад, и только после преодоления определённого лимита. Необлагаемый налогом лимит рассчитывается по максимальному значению ключевой ставки Банка России за год.

Фото: unsplash.com (Jakub Żerdzicki)

Например, максимальная ключевая ставка в 2024 году составила 21%. Чтобы узнать необлагаемую сумму, нужно 1 млн рублей умножить на 21% — 210 тыс. рублей. Если доход гражданина от банковских вкладов за год ниже этой суммы, то налогом он не облагается. Если доход выше, то налог придётся заплатить только с суммы, превышающей лимит.

«Банк не удерживает налог на доходы физических лиц в виде процентов по вкладам/остаткам на счетах. Сумму налога рассчитывает налоговый орган на основании данных, переданных банками. Налог оплачивает сам клиент на основании налогового уведомления, выставленного Федеральной налоговой службой. Срок для оплаты — не позднее 1 декабря года, следующего за истекшим налоговым периодом», — отмечает эксперт ВТБ Владимир Гензе.

Налог на доходы по банковским вкладам составляет 13%, если годовой доход гражданина выше 2,4 млн рублей — 15%.

Также эксперт добавил, что налогом не облагаются счета эскроу и рублёвые вклады, ставка по которым не превышает 1%.

Мы в соцсетях: #Телеграм #ВКонтакте #Одноклассники #MAX